傅抱石 《茅山雄姿》 1.868亿元成交 北京保利

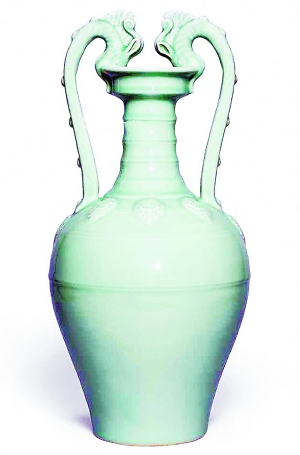

清雍正 粉青釉贴花双龙盘口尊 近期,艺术市场的春拍大戏正在紧锣密鼓地上演。从香港到北京,拍卖活动集体扎堆,酒店、图录、接待、人力等成本高企,虽然可以共享藏家资源,但与一线拍卖行相比,中小型拍卖企业无疑面临更大的竞争挤压。北京拍卖行业协会会长、华辰拍卖董事长甘学军更是直言,“传统拍卖模式已经穷途末路”,那么,在这样的市场形势下,中小拍卖行应采取怎样的经营策略突出重围呢? 扎堆举槌 拍卖业集中受阅 今年的拍卖季比往年来得晚了一些,这一推迟使得拍卖扎堆,竞争也更加白热化,匡时、保利、翰海、荣宝、华辰、银座刚落下帷幕,嘉德拍卖领衔的第二轮内地春拍又将举槌。拍卖扎堆意味着中小型拍卖公司要与大拍卖行一同接受行业的检阅,这是一种无形的压力和考验。 因为一些特殊原因,原本5月拍卖的公司推迟举行,造成6月拍卖日程极为密集。对此,中国拍卖行业协会艺委会秘书长余锦生表示,“这一变化打破了原本北京等地区拍卖企业的时间布局,需要在短时间内对拍卖日程重新做出调整,这对于拍卖企业之间的信息互通与共商来说是一个考验。并且,拍卖日期的调整造成酒店租赁合同变更,难免会出现一些经济上的损失。另外,一小部分拍卖企业接下来的四季拍和秋拍节奏也受不同程度影响。但就目前情况看,拍卖日程虽然密集,但仍不失秩序”。 从目前的拍卖情况来看,北京匡时拍卖成交额为13.32亿元,虽然没有2016十周年庆典拍卖的辉煌光环,但也算正常回归。截至发稿日,北京保利拍卖已斩获21亿元,战绩还在不断扩大,基本与去年持平。北京翰海总成交2.52亿元,环比去年秋拍的4.79亿元缩水明显。北京荣宝表现惊艳,成交额较去年秋拍翻了一番增至7.75亿元。 值得一提的是,拍卖日期的突发调整和密集型拍卖节奏可能让藏家分身乏术。有藏家表示,“今年春拍是折腾最累的一次,有的专场实在顾不上去现场看实物,可能也会有捡漏的机会”。余锦生也表达了类似观点,“这些变化肯定会影响到藏家原本的参拍计划,加上如此密集的拍卖日程,可能使得藏家关注面缩小。更重要的是,原定5月的拍卖被延后,势必打乱了藏家的财务运转计划,这些因素或许会影响到一些拍卖专场的活跃程度和最终的成交额”。 资源垄断 市场份额被挤占 从已经收官的拍卖情况来看,一线拍卖企业牢牢控制了绝大多数的市场份额,重量级拍品也几乎都出现在了一线拍卖行,资源和资本集中的趋势越来越明显,这种现象不只出现在内地,香港市场也是如此。 比如,5.53亿港元成交的粉红之星、2.29亿港元成交的明宣德青花鱼藻纹十棱菱口盌都出现在香港苏富比。1.528亿港元成交的赵无极《29.09.64》、1.405亿港元成交的清雍正粉青釉贴花双龙盘口尊、1.0246亿港元成交的张大千《云山古寺》都出现在香港佳士得。反观内地,1.868亿元成交的傅抱石1965年作《茅山雄姿》、1.38亿元成交的崔如琢《万里平铺雪满天》都出现在保利拍卖。 某拍卖公司负责人表示,“顶级名家的大件精品生货,藏家委托给我们的可能性也不太大。在现在的市场条件下,征集面临困境,招商也很困难,因为没有相匹配的买家资源。小名家的精品或者大名头的普品,是中小拍卖行重点发力的对象”。 其实,资源向大拍卖行集中是一种必然趋势。大拍卖行的品牌影响力,以及对拍品的文化发掘、学术化的专场设置、强大的征集和招商能力,都是他们占据市场的根本所在。这种内在的优势会形成正循环,吸引更多的资源和资本进入。比如,北京保利推出的“名士风流侠士剑——章士钊致潘伯鹰及友朋诗稿、书札”最终斩获白手套佳绩,从展览、研讨会到结集出版,早在拍卖之前就已经做足了功课。北京匡时的“澄道——庞氏家族藏古代书画夜场”也斩获白手套,除了庞氏家族的品牌支撑,也离不开拍卖公司的学术梳理。 模式陈旧 传统拍卖穷途末路 这一轮的市场调整周期可谓最长,不少中小型拍卖公司备受考验,不得已暂停或退出了拍卖序列。作为北京拍卖行业协会会长,甘学军对此也是深有感触,“北京是全国拍卖公司比较集中和活跃的地区,但即便这样,还是有很大比例的拍卖公司没有组织拍卖活动,因为市场情况依旧并不乐观”。 从拍卖公司的情况来看,大部分都在做书画、瓷器、古玩等几大项业务。从成本考虑,组织一场正规拍卖所耗费的酒店租赁、预展现场搭建、嘉宾接待、图录宣传成本并无太大差异,然而,现实问题是,一些中小型拍卖公司全场拍品的成交额可能都比不了一件重量级拍品。 对于甘学军来说,求变从来不是一句空话,今年他已经将公司搬离写字楼,而这还只是他大刀阔斧变革计划的一小步。甘学军强调,“现有的拍卖模式,比如租酒店、印图录都是当年学习西方拍卖,但发展到今天,已经不再适用了,传统的拍卖模式已经穷途末路了,尤其是中小型拍卖公司的生存更为艰难。从拍卖公司的角度来说,要从自身的运作模式、管理观念、从业理念上做改变”。 从2012年至今,拍卖市场一直在自我淘汰,这是行业发展的必经阶段。余锦生分析认为,“从西方拍卖业的发展经验看,文物艺术品拍卖市场必定呈两极分化,少数大型拍卖企业必将掌控80%以上的市场份额,而二三线拍卖企业需要做好明确定位。首先,专业化,即在某一门类上高度专注,形成专业品牌和影响力。其次,区域化,即在某一区域范围(城市)内,依托该区域的艺术资源、藏家群体、交易习惯和氛围,形成一个区域内的代表性拍卖企业。再次,资源化,即在某一艺术资源或客户资源上具有得天独厚的优势,但这种企业的可持续性较弱,一旦资源失控,就完全失去市场。最后,创新化,即在艺术门类、拍卖经营模式、资源整合等方面进行创新,提升企业活力和价值”。

|